2021-02-19 06:58:37

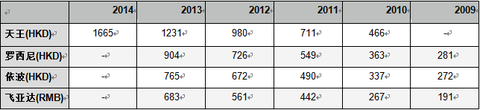

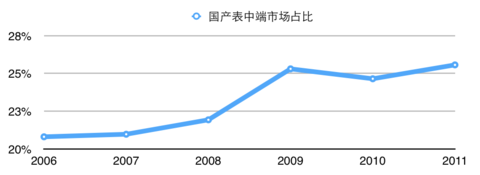

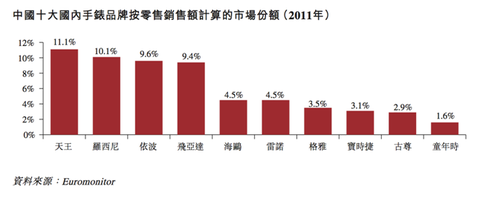

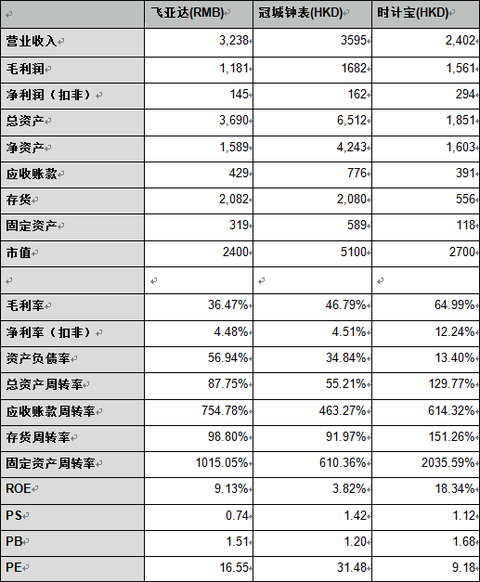

一、行业概况根据中国钟表协会的统计,中国2013年钟表业产值640亿,同比增长14.3%,其中手表行业390亿元,同比增长23.8%。最近几年,手表行业的增速一直维持在20%以上,过去几年里一直是一个高速增长的行业。根据我草根的观察,接触到的不同层级的消费者手表的佩戴率差距非常大。在上海的白领、中层管理人员这个水平,男性手表佩戴率在50%以上;如果到三四线城市,男性白领手表的佩戴率只有30%左右;而在三四线城市的步行街上看到的普通市民,男性白领的手表佩戴率甚至低于10%。收入层次对手表需求的影响可见一斑,这意味着,随着老百姓收入水平和生活质量的提高,手表保有量提升几乎是可以肯定的,而对于手表这样的耐用消费品来说,最佳的投资时点便是保有量快速上升的阶段。手表行业的结构是,高端手表(5000元以上)基本被进口表占领,低端表(1500元以下)则被国产表占领,中端表(1500-5000)大部分是进口品牌,大约1/4是国产品牌,香港和国内的钟表上市公司也主要集中在这个区间里。值得一提的是,在过去近10年里,国产表在中端表中的比例是逐年上升的。因此,抛开智能手表的影响,手表行业在可预见的未来还是一个逐步增长的行业,如今手表已经从看时间的工具转变成装饰品或体现身份和品位的象征物了。至于智能手表的影响,将在后文中提及。二、公司比较国内及香港资本市场上值得研究的主要标的有3家,分别是飞亚达B(200026.SZ)、时计宝(2033.HK)以及冠城钟表珠宝(0256.HK)。飞亚达旗下包括飞亚达表和名表零售两部分业务,绝大部分利润来自飞亚达表;时计宝70%的收入和超过90%的利润来自天王表;冠城钟表50%的收入和绝大部分利润(剔除出售冠城大通股份获得的投资收益)来自两大主品牌罗西尼和依波。在当年的横向比较中,为了保证用的是最新的财务数据,采用的是时间跨度是2014年6月30日前一整年的损益表数据,以及以2014年6月30日为时点的资产负债表数据。尽管各家公司的业务结构不完全相同,如时计宝几乎全为手表及表芯制造业务,而飞亚达和冠城钟表还有相当部分的零售业务,但从财务数据的直接比较中仍然可以看出,时计宝由于绝大部分是钟表制造,因此盈利能力要显著高于另外两家,同时时计宝的运营能力(资产和存货周转率)也要好于另外两家。因此时计宝在几乎未使用杠杆的情况下,ROE也要更好。概览之后,我们对三家公司的四个主品牌进行分析发现,四大品牌在过去的5个完整会计年度或财年中,均有非常优异的表现:天王增长2.57倍,罗西尼增长2.22倍,依波增长1.81倍,飞亚达增长3.58倍,最近半年,天王增长35%,飞亚达增长25%,罗西尼增长16%,依波增长13%。罗西尼、依波市场份额、成长性方面都逊于竞争对手飞亚达和天王,而冠城钟表的运营状况也较其他公司要更差,同时还有更高的估值,因此冠城钟表珠宝应首先被排除出投资组合。如果对比两家公司其他财务指标会发现,天王的毛利率高达80%,而飞亚达仅有67%,同时天王的销售费用率则高达40%,而飞亚达仅有20%,这和终端上飞亚达售价高于天王的事实是相违背的。这并不是因为时计宝造假,而是两家公司不同的销售策略决定的。天王的表全为直营,而飞亚达仅部分直营,根据2011年为时计宝IPO做市场调研的Euromonitor的数据,飞亚达直营部分占比85%。这解释了为什么飞亚达的表卖的更贵,毛利率反而更低,也解释了为什么两家公司在终端上销售额较为接近,而在报表端却差了将近1倍。考虑到国产表如果是加盟,进货价格通常是终端价的2-4折,根据2011年的数据来看,市场份额应该是符合Euromonitor的统计结果的。近年来天王的增速要好于飞亚达,市场份额上的领先也进一步扩大了。由于业务结构并不完全单一,两家公司钟表制造业务的盈利能力不便直接比较,经简单估算,天王表和飞亚达最近半年息税前利润率均约为25%,盈利能力相当。最后,关于电商,天王表在电子商务方面表现最为积极,销量从上一财年的900万港币增长至1.7亿,虽然基数小时增长率意义并不大,但目前的绝对数额在国产表中也无人能及,这一点可以通过淘宝指数中天王表的成交量得到印证。但天王表在网上销售的均是400元左右的低价表,长期如此对品牌形象将有负面影响。相比之下,时计宝在成长性、市场份额、运营效率和估值上呈现了较为明显的优势,两者在盈利能力上旗鼓相当,而飞亚达在品牌定位上占得先机。总体而言,时计宝更为突出一些。时计宝是民企,又在香港上市,加上这样好的财务数据,很容易让人联想起香港市场出没的老千股。但时计宝的情况可以从几个侧面信息判断其财务造假的可能性非常低。首先,我们假定作为国企的飞亚达财务数据是值得信赖的,而通过多处草根调研的结果显示,天王无论是销售额还是门店覆盖率均不在飞亚达之下;其次,通过天王淘宝官方旗舰店的销售数据可以推测出天王互联网上销售的大概状况;最后,根据一些调研信息,目前公司员工在加班加点工作,效益不错。从这几个方面看,时计宝应该不存在明显的财务造假。One more thing……最后一个问题,为什么两家这么好的公司,资本市场却给了这么低的估值呢,这会不会是一个低估值陷阱?首先,我们应该考虑的是,有哪些可能的原因让时计宝和飞亚达处在相对较低的估值区间。第一,认为手表行业未来趋势不好;第二,智能手表对传统手表的冲击;第三,不看好国产表的未来。对于这三个理由,我们来做一一梳理。首先,从传统消费品的眼光来看,对手表行业的不看好主要来自两点,一是作为可选消费品,受经济下行影响;二是反腐对手表行业的冲击。但我们观察到,从任何数据来看,国产手表都没有受到这些影响的明显迹象。尤其是反腐问题,和同样受反腐影响的白酒表现大相径庭。白酒的表现是,一线白酒影响小,而城门失火殃及池鱼,二三线白酒因为毛利率低,业绩弹性大,可替代性强,反而受到更大的冲击。但这些在中低端的手表上并没有明显的表现。一个可能的原因是,白酒价格区间小,从100到2000,虽然倍数大,但绝对金额的差距并不大,因此对低端酒有辐射作用;而手表的价格区间可以拉得非常大,中端表一两千,而真正用于腐败的高端手表常常在几十万以上,绝对价格区间太大,降价后难以辐射到低端区域,这就解释了同样面对反腐,白酒和手表的高低端市场正好相反的表现。其次,智能手表的影响或许是市场最为关注的话题。关于这一点,我们分长期和短期两个维度来看。短期看,不论是苹果还是三星或是其他品牌的智能手表,目前不论从功能性还是美观性上看,都处于一个非常鸡肋的阶段,投资者很愿意拿他讲故事,但消费者真正愿意买账的并不多。功能上缺少杀手级应用,外观上看上去像电子表(不是石英表,而是路边十几块钱的那种显示电子数字的表),很难勾起消费者的购买欲。同时目前的智能手表和传统手表的定位也远不在一个层面上,智能手表突出的是功能性和时尚性,而传统手表更多的是装饰性和身份标识,是身份的象征。对于动辄上万或上十万的高端表而言自不用说,即使对于几千块的中端表也是如此,虽然你可能觉得几千块的手表体现不了身份,甚至是没身份的象征,但购买者未必这么看,没有人买表是为了告诉别人自己没地位。从最近苹果发布会和其他科技巨头暂时的动作来看,智能手表最近两三年内对传统手表的威胁几乎为0。

那么长期呢,如果杀手级应用出来了怎么办?当智能手表像手机一样成为必需品时,传统手表自然逃不了被淘汰的命运,但这一天真的这么容易来到吗?如果我们回顾一下人类的科技发明史,会发现很多重要发明从雏形到真正实现商业化用了几十年的时间。很多人只记得爱迪生发明了白炽灯,却不知道这绝非他一人的努力,而且整个过程超过40年。他的另一发明留声机更能说明问题,从他发明出第一台功能健全的留声机到形成大规模销售也用了十多年的时间。比较近的例子里,语音功能算是一个典型。20年前语音技术就已经比较成熟,微软第一次推广语音技术还是上个世纪的事,但即使在乔布斯时代,Siri最终也不可避免的成为了一个玩具,你很难说人们真的需要它。技术、产品和人类的真实需求之间,有时看似尽在咫尺,却如此的遥不可及。我不知道5-10年后是不是人人手上都带着一个智能手表,但我知道很多人对智能手表的期待太过乐观了。换句话说,这部分估值是错杀的。最后,关于国产表的未来。很多人,包括我自己在内,在研究国产表之前都觉得国产表印象中应该是没什么人戴,行将就木的一个行业,只有看到几家公司的数据之后才意识到原来这是偏见。这种偏见来自于投资者这个群体通常相对“高端”、“见多识广”,由于自己和身边的人对国产表消费缺乏兴趣而误以为国产表“没人买”。再一次的,对于有些人“没身份的象征”,对于另一些人则是“身份的象征”。总结来说,时计宝和飞亚达这两家公司,是两家体量小,处于一个产品保有量低,较快增长的行业,由于自身品牌具有一定竞争力,市场份额有望持续提高而获得更快的增长和更强盈利能力并且估值较低的两家公司,其股价未来有戴维斯双击的可能。说明:本人持有文中提及标的的多仓,并在未来三个月内仍可能继续买入,本人文中观点可能受持仓影响。$时计宝(02033)$ $飞亚达B(SZ200026)$ $冠城钟表珠宝(00256)$

相关推荐

友情链接

Copyright © 2023 All Rights Reserved 版权所有 香港腕表价格交流群

因此,抛开智能手表的影响,手表行业在可预见的未来还是一个逐步增长的行业,如今手表已经从看时间的工具转变成装饰品或体现身份和品位的象征物了。至于智能手表的影响,将在后文中提及。

因此,抛开智能手表的影响,手表行业在可预见的未来还是一个逐步增长的行业,如今手表已经从看时间的工具转变成装饰品或体现身份和品位的象征物了。至于智能手表的影响,将在后文中提及。

尽管各家公司的业务结构不完全相同,如时计宝几乎全为手表及表芯制造业务,而飞亚达和冠城钟表还有相当部分的零售业务,但从财务数据的直接比较中仍然可以看出,时计宝由于绝大部分是钟表制造,因此盈利能力要显著高于另外两家,同时时计宝的运营能力(资产和存货周转率)也要好于另外两家。因此时计宝在几乎未使用杠杆的情况下,ROE也要更好。

尽管各家公司的业务结构不完全相同,如时计宝几乎全为手表及表芯制造业务,而飞亚达和冠城钟表还有相当部分的零售业务,但从财务数据的直接比较中仍然可以看出,时计宝由于绝大部分是钟表制造,因此盈利能力要显著高于另外两家,同时时计宝的运营能力(资产和存货周转率)也要好于另外两家。因此时计宝在几乎未使用杠杆的情况下,ROE也要更好。