![]()

大家应该在微信朋友圈的轻松筹经常看到:各种肺癌、乳腺癌、鼻咽癌、肝癌、卵巢癌等等的求助,真心感觉到大病不一定要命,但一定要钱。对于我们这种普通的现代都市市民,最重要的风险来自于两类:意外事故和重大疾病,因此,在我看来,保险有两个目的:一是对被保人自身的保障,也就是说让被保人在意外或疾病发生时能在经济上得到补偿,从而提高生活质量;二是帮助被保人履行在家庭中承担的责任。所以一份重大疾病保险很有必要。

八叔这次就先讲讲大部分人首先会购买的重大疾病保险,为什么要买重疾险?

重疾险是预先赔付的,重疾险与社保并不冲突:如果在有社保的前提下购买了重疾险,你可以同时获得两份保障。重疾险是可以豁免后续保费的。重疾险是独立理赔的,买几份赔几份,重疾险越早购买越好。

![]()

当被保人被证明已患保险合同规定的重大疾病或身故,即获得保额赔偿(非报销,重疾或身故即可赔付,与医保不冲突)。总的来说,有三个作用:

1.被保人如果运气不好,在壮年患重大疾病,可能才交几年保费,但也能够获得较高的保费赔偿,可以用来治疗疾病或相关其他开支,如自费部分的药物与检查,请护工,以及补偿由于生病不能工作的那部分经济损失,用以支付家庭日常开支;

2.被保人如果运气较好,在60或70多岁患病,可以用赔偿的保额来治疗疾病,不给孩子增添经济上的压力,如果保额足够,还能够聘请专业护理人员;

3.如果被保人运气特别好,一生未患有重大疾病,被保人可以在愿意的时候取出现金价值用以养老,或者在身故后将保额作为遗产留给子女(不用交遗产税)。

希望我和太太运气好,自己挣的钱能够吃够用好,环游世界,最后将重大疾病险的保额留给孩子。

![]()

3.香港重疾险的优势

香港最核心的价值是法制精神,在严厉的法律规管下,香港保险公司该赔付就赔付,绝对不会拖泥带水。

其次香港保险发展成熟,市场竞争激烈,大大小小的保险公司过前家,险种更是数之不尽,同样保费下,在香港可以买到更高的保额。

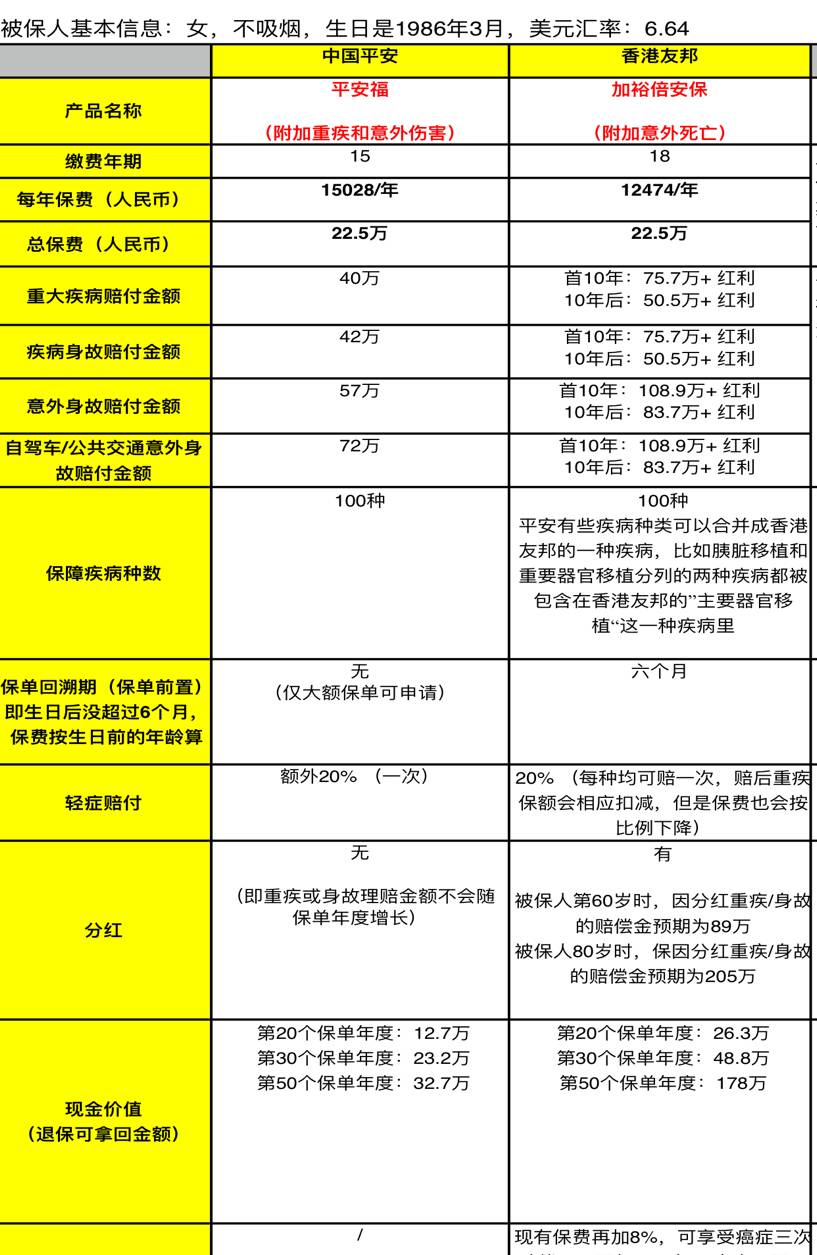

我让中国平安和香港友邦的代理分别按照我的需求出了份同样保费的计划书,对比如下:

就中国平安和香港友邦一样保费的前提下,一投保平安重疾的保额是40万人民币,香港友邦的保额是75.7万人民币,保费一样,保额大35.7万。而且香港保险有分红,保额会随年龄增长而增加。50年后,平安的还是40万人民币保额,而香港友邦已经增值到205万人民币,几倍的差别。与内地相比,同样是大病保险,香港的产品保障范围更广,而费率会低30%—40%,并且带有分红功能,真正做到有病防病没病养老。

![]()

通过对比发现香港保险产品的优势很明显,如果以合法形式购买香港保险产品,就好像香港的iPhone和奶粉比内地便宜质量又有保证,会吸引不少人去香港抢购,舍近求远,一样的道理。保险是用最少的钱,获得最大的保障。

接下来说说大家最感兴趣的:香港保险对比内地保险的优势和劣势。

▽

香港保险的优势真的不少:

1、 相对低保费,高保额

粗略对比了一下,同样保费下,香港某「加裕倍安保」险种的保额比内地某「平安福」高20%-100%;如果是同样保额的情况,香港的保费要低20%-30%左右。而且香港友邦拥有长达六个月的投保日期回溯,保费可以更便宜。

2、分红高,回报率高

因为保险产品提供给投保人的收益最终还是由保险资金的运用效率决定。内地的保险业发展历史很短,基本上是初级阶段,保险基金投资渠道相对有限,香港保险公司基金可以在全球自由流动,投资回报水平高和稳定。

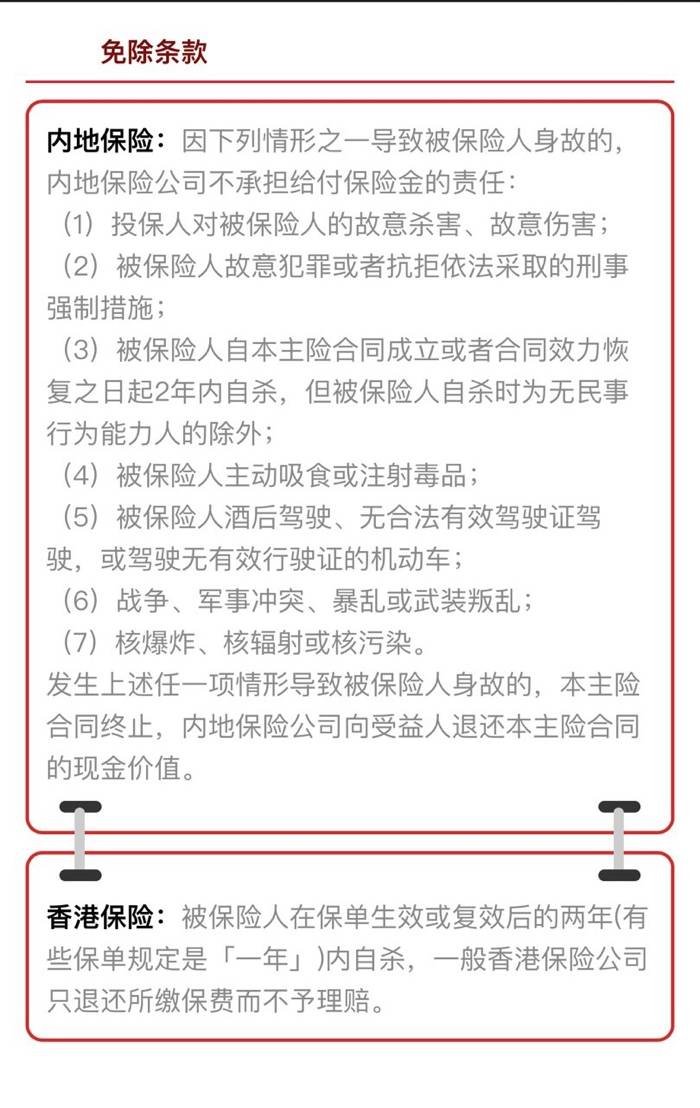

3、香港保险免责条款少

除了受保人于保单生效日一年之内,枪毙不保之外,无论什么情况,离世都可以获得理赔。(内地保险免责条款较多)

![]()

4. 保障范围广,危疾保障全面

香港人寿保险,涵盖若干内地不保项目,,更全面地保障投保人的利益,香港的危疾保障包括了100多种疾病。(内地普遍只包括约40种左右疾病,而且原位癌等特殊重疾需要接受治疗才能赔付)

5. 全球保障

香港保险公司根据住院发票和医生报告进行理赔,同时提供终身的全球保障,无论投保者是旅游、留学还是移民到世界其他地方,发生疾病或者意外而住院,都可以理赔。香港医疗保险,亦不会规定客户不能使用进口药品。

6. 严核保,宽理赔

保单条款更注重保护客户的权益,理赔程序更是简单、快捷、可靠。只要提供适当的证明文件,全球理赔,申办理赔时只要附上申请书与相关证明文件,邮寄给保险公司即可,不必本人亲赴香港办理。

7. 不可争议条款

内地:新《保险法》中,“不可抗辩条款”的规定过于笼统,这在一定程度上可能会偏离“不可抗辩条款”的立法宗旨,并影响其实际运用。

香港:由保单生效日起记,当受保人在生期间保单已持续生效超过2年后,除非保单是欺诈性所得,否则香港保险公司将不会争议受保人人寿保障的有效性。

8. 保险公司具实力,服务专业,

前面也简单提到,香港的保险业拥有超过170年历史,在香港这个自由竞争的经济体系中,保险公司更具国际竞争力。提供多种不同类型的金融产品,可为客户做出妥善的财富管理及投资选择。香港保险公司林立,竞争激烈,通过更专业和优质的服务,吸引客户。香港保险持牌人必须经过严格的资格认证考试,并且需要持续的学习,每年必须完成12个学分,而且香港保险的持牌人流动性低,诚信不误导。同时香港是世界金融中心,、高透明和严格闻名于世,而健全的法制,也最大程度的保护客户的利益。

在香港本地合法投保,客户将来的售后和理赔服务均无需亲自到香港办理。客户可以直接跟保险公司服务部联系,或者通过自己的经纪或代理人,将索偿资料寄往保险公司,不需亲自赴港。保险公司理赔完毕,将理赔款项汇至客户在香港的个人账户,或者现金支票寄予客户。而索偿周期,通常不超过十个工作日。另外,每个客户都会拥有一个网上服务账户,可以透过公司网址,了解自己账户数据。并每年均可收到红利派发信息的信件,以及与服务有关的信件通知。

也许有的朋友会担心保险公司会倒闭,不过大家可以完全放心,因为全世界任何政府都会视保险业为最重要防线。 。更何况在香港,保险市场有170年的历史,保险公司未曾有破产先例。香港政府在每家合法经营的保险公司的核心精算部门,都会指派一个政府任命的精算师,,保障客户利益。香港大多数的保险公司的赔偿支付能力过300%。为此,香港发展至今,我们也没有见证过香港保险公司有机会倒闭。

▽

任何事情都有两面性,香港保险很多优势,但也存在一定的劣势:

1.缴纳保险费相对麻烦

内地人士可在内地开香港银行账户(例如可在内地招行办理香港一卡通),该卡有美金和港币两个户口,每次从内地一卡通转账到香港一卡通可选择按照当天汇率转成美金或者港币进入香港一卡通户口,每次发生¥80费用,到了香港一卡通账户再转到保险公司账号进行保费缴纳,无转账费用,亦可签订三方协议每年到期自动扣款。

![]()

2.必须亲自到香港投保

所有在内地签署的香港保单,都是地下保单,是无效的。所以,一定要亲身前往香港投保,整个投保过程在香港境内完成。只有未成年人投保,才可由监护人代为来港投保。

3.严核保

香港的重疾险会严格的考察投保者的身体状况和既往病史,投保过程中有核保员决定这张保单是正常承保、加费承保、除外承保还是拒保,有必要还要求投保者做相关的身体检查。

香港的重疾险通常会区分被保险人吸烟体和非吸烟体,非吸烟者保费较吸烟者便宜20%-40%,这意味着不吸烟的投保者可以享受到更低廉的价格,而吸烟者则要更高的保费。

![]()

所以,两地保险没有绝对的好坏之分,最适合自己的才是最好的。下回八叔再讲讲如何去香港购买保险和注意事项,敬请留意。

另外近日香港友邦在进行「保费回赠活动」,有兴趣的朋友可以联系八叔的友邦保险经纪朋友 Candy 。

电话:(852)6150 6054

电话:(86)13760863680

添加好友时可注明八叔粉丝